こんにちは。本日は少し趣向を変えて現在弊社の宣伝媒体として使用しているホームページやソーシャルメディアの創作話と活用方法についてお話をしていきたいと思います。

まずはじめに企業宣伝媒体のホームページについてのお話をしていこうかと。

まずはじめに企業宣伝媒体のホームページについてのお話をしていこうかと。

私の場合、弊社ホームページはレンタルサーバー契約とドメイン取得により企業設立立案後、3日程かけて制作を行いました。他社様では制作・運営は業者に委託するのが一般的でしょうが、予算の都合上、制作・運営は私自身で行っております。幸いHTMLとCSS知識に関しては以前より興味があり知識をもっていた為、あまり時間をかけず困惑することなく制作することができました。特に企業ページの制作に関してはCSS3の知識が非常に有効でありスタイルシートによるAPIを活用したウェブフォント活用、スタイルシート記述のみで実装するモーションや容易なページ構成の設定はページ制作に時間をかけることなく役立ってくれました。

さて次に基本的なホームページコンセプトですが次のような考えで制作しています。

コーポレートカラーにはグリーンを使用をし現状は大企業よりむしろ個人事業主や中小企業を対象とした比較的小規模のビジネスを対象としていることからどのような方でも馴染みやすい色彩と面白みのある内容、また弊社ホームページに立ち寄って頂けるような構成を目指して作成しています。

企業メッセージとして「価値ある情報であなたの生活に色彩を」をおき、情報活用によってビジネスの成功は勿論、身近な生活環境をよりよくしていきながら社会貢献を目指していくことを企業メッセージを送ることで親近感溢れる企業イメージを目指しています。

次にソーシャルメディアとしては現在twitter・facebookを宣伝として活用しています。twitterにつていは基本的に個人のアカウントと企業のアカウントでホームページ等の更新があればtwitterでツイート・リツイートを活用して告知を行いホームページに促すような取り組みを行っております。

もう一方のfacebookは現状企業ページを作成したのみで今後作成を進めていこうと考えています。

その他、様々なウェブページ作成やブログ制作には積極的に作成しておりウェブ上の様々な趣味を持つ方、知識を探している方を弊社ホームページに促していくような方針をとっています。

気になる費用ですが、広告費用はレンタルサーバー代、ドメイン代程度しかかかっておらず他社様に比べ運営費がかからず費用を最小限に抑えています。

最後に今後の方針ですがEOの知識を深め継続的な実践と修正により集客力アップを図るとともにソーシャルメディアの更なる活用方法を考えていきたいというところでしょうか。

なにはともあれ宣伝手段や活用方法に関しては修正点や考慮の余地も多くまだまだ知識向上が必要のようです。

若輩者の身ではありますが、今後とも宜しくお願い申し上げます。

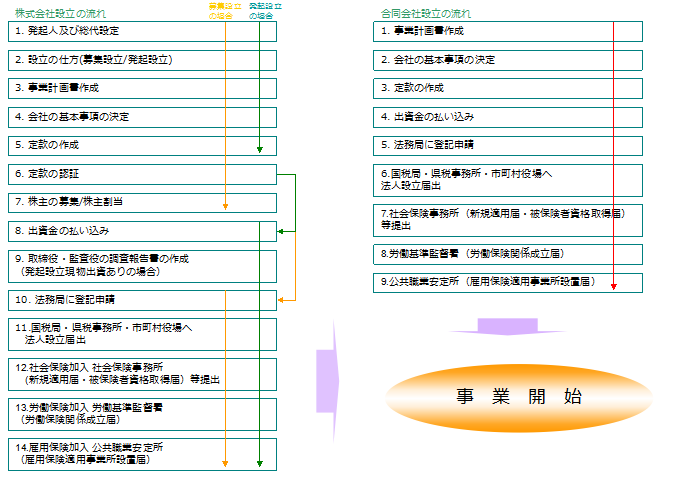

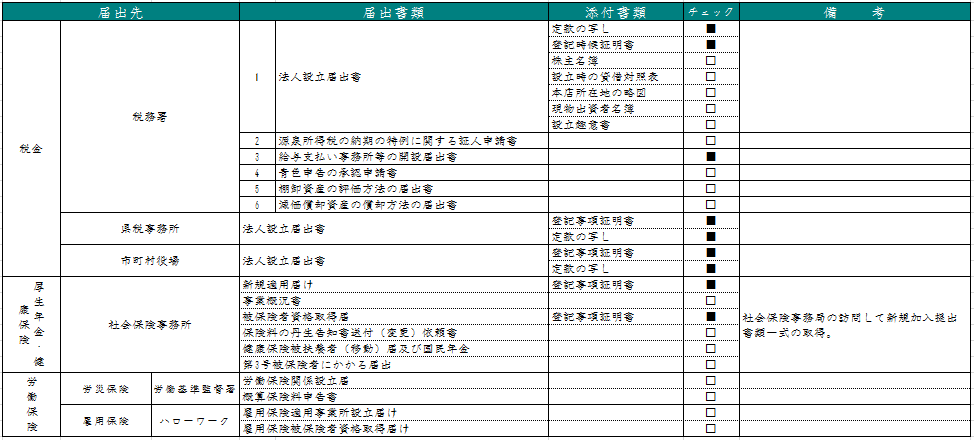

「法定帳簿」とは一般的に労働基準法により①社員名簿 ②賃金台帳 ③タイムカードが「法定3帳簿」として一般的に呼ばれておりますが、その他収入金額や必要経費を記載すべき帳簿も法定帳簿と呼ばれ一定期間の保存を要する書類として義務付けされています。

「法定帳簿」とは一般的に労働基準法により①社員名簿 ②賃金台帳 ③タイムカードが「法定3帳簿」として一般的に呼ばれておりますが、その他収入金額や必要経費を記載すべき帳簿も法定帳簿と呼ばれ一定期間の保存を要する書類として義務付けされています。 また、私のように起業を設立して間のない方などは帳簿記帳の仕方・保存方法などに混乱が生じてしまう方も多いのではないでしょうか。

また、私のように起業を設立して間のない方などは帳簿記帳の仕方・保存方法などに混乱が生じてしまう方も多いのではないでしょうか。

最後に税や税率に関してですが、再確認の目的で一度は「市役所」「県税事務所」「国税局」のホームページで必ず確認してから記入することが必要だと実感しています。

最後に税や税率に関してですが、再確認の目的で一度は「市役所」「県税事務所」「国税局」のホームページで必ず確認してから記入することが必要だと実感しています。

社会保険の加入については「社会保険新規適用届け」及び「被保険者資格取得届」を管轄の社会保険事務局に提出する必要があります。

社会保険の加入については「社会保険新規適用届け」及び「被保険者資格取得届」を管轄の社会保険事務局に提出する必要があります。 作成上の注意点としては定款の作成及び内容を吟味して十分に注意した上で作成を行ってください。定款は会社における組織、運営のルールでありすべての会社は定款の作成が義務付けられています。合同会社に関しては株式引受がないこと、機関設計が株式会社に比べシンプルである、設立後の定款変更が自由であるため作成及び作成後の変更が容易かと思われます。

作成上の注意点としては定款の作成及び内容を吟味して十分に注意した上で作成を行ってください。定款は会社における組織、運営のルールでありすべての会社は定款の作成が義務付けられています。合同会社に関しては株式引受がないこと、機関設計が株式会社に比べシンプルである、設立後の定款変更が自由であるため作成及び作成後の変更が容易かと思われます。